欢迎光临~雷火竞猜官网app下载_雷火竞猜官网首页

时间: 2023-12-31 23:57:01 | 作者; 雷火竞猜官网app下载

原标题:【华金电子孙远峰团队-富创精密首次覆盖】结构优化致业绩短期承压,扩产&国产替代塑造供需两旺 ►半导体市场需求&零部件国产化需求助力营收同比大幅度增长,产品结构调整

原标题:【华金电子孙远峰团队-富创精密首次覆盖】结构优化致业绩短期承压,扩产&国产替代塑造供需两旺

►半导体市场需求&零部件国产化需求助力营收同比大幅度增长,产品结构调整/持续研发投入致使公司业绩承压

公司专注于金属材料零部件精密制造技术,掌握可满足严苛标准的精密机械制造、表面处理特种工艺、焊接、组装、检测等多种制造工艺,基本的产品包括工艺零部件、结构零部件、模组产品和气体管路四大类,应用于半导体设备、泛半导体设备及其他领域。在半导体领域内,公司相关产品广泛应用于晶圆制造环节最核心的刻蚀、薄膜沉积、光刻及涂胶显影、化学机械抛光、离子注入等前道先进制程设备。2023Q3公司实现营业收入5.61亿,同比增长35.37%;2023Q1-Q3,公司实现营业收入13.90亿,同比增长37.28%;公司营收增长主要受益于国内半导体市场需求以及零部件国产化需求拉动。2023Q3公司归母净利润为0.36亿元,同比下降42.13%;2023Q1-Q3归母净利润为1.32亿元,同比下降19.15%;主要原因是:(1)公司为南通、北京工厂提前储备人才,截至2023Q3人工成本同比增加0.31亿元,折旧摊销费用增加0.16亿元。(2)公司产品结构发生变化,原材料成本占比较高且毛利相对较低的模组类产品收入占比大幅增加。占用机器设备较多的零部件类产品收入增长不及预期,公司提前投入的机器设备达产节奏与行业景气度错配,规模效应暂未体现;(3)公司持续加大研发费用的投入,研发费用及占比大幅增加,2023Q1-Q3公司研发投入0.57亿元,同比增长75.73%,占营业收入10.22%,较2022Q1-Q3增长2.35个百分点。(4)非经常性损益增加。

►全部品类设备零部件占全球半导体设备市场50%以上,公司主要涉及机械类零部件、机电一体类、气体/液体/真空系统类等三大细分领域

根据国内外半导体设备厂商公开披露信息,设备成本构成中一般 90%以上为原材料(即不同类型的精密零部件产品),考虑国际半导体设备公司毛利率一般在 40%-45%左右,从而全部精密零部件市场约为全球半导体设备市场规模的 50%-55%。公司主要涉及机械类零部件、机电一体类、气体/液体/真空系统类等三大细分领域。(1)械类零部件(包括工艺及结构零部件):公司专注于金属机械零部件,目前不涉及非金属机械零部件。占设备成本的比例20%-40%,设备中起到构建整体框架、基础结构、晶圆反应环境和实现零部件特殊功能的作用,保证反应良率,延长设备使用寿命等作用。公司为该细分领域为数不多进入国际半导体设备厂商的内资供应商,可实现部分应用于7纳米制程前道设备零部件的量产,直接与国际厂商竞争。(2)机电一体类(包括非气柜模组的模组类产品):占设备成本的比例10%-25%。在设备中起到实现晶圆装载、传输、运动控制、温度控制的作用,部分产品包含机械类产品。公司主要涉及腔体模组、刻蚀阀体模组等功能相对简单的模组产品,与京鼎精密等国际厂商相比尚有一定差距。此外,国内半导体设备厂商仍然以采购非模组零部件,自行组装为主,从而从事与公司可对标产品业务的国内厂商较少。(3)气体/液体/真空系统类(对应气体管路和气柜模组产品):占设备成本比例的10%-30%,在设备中起到传输和控制特种气体、液体和保持真空的作用。其中气体输送/真空系统类主要应用于薄膜沉积设备、刻蚀设备和离子注入设备等干法设备。气动液压系统类主要应用于化学机械抛光设备、清洗设备。

(1)产品结构方面:2023H1,公司产品结构不断由单件定制化向模组化优化,模组产品及气体管路合计主营业务收入占比较2022H1提升94.89%;未来公司气体管路和模组产品的占比将会持续提高,且随着这类产品规模优势扩大,公司在供应链端议价能力会逐步提升,相关原材料采购成本也会随着降低。模块化采购是中国半导体产业主流趋势,受益于国内半导体设备企业数量持续增加,模组采购量有望增长,故公司2024年模组增速有望大于零部件增速。(2)工厂建设/产能释放方面:截至2023年9月1日,公司国内的生产基地包括沈阳工厂、北京工厂、南通工厂。南通工厂今年开始投产,2025年达产,年产能规划20亿元。公司海外工厂布局正在按计划进行,能够体现全球化的价值,并为海外客户业务的连续性和风险对冲提供保障。目前新加坡和美国工厂正在按照计划有序建设中,预计2024年陆续开始投产。海外工厂的建设能够推动公司整个国际供应链的发展,为公司的模组业务、关键物料保供提供支持和帮助,从而实现经营目标。

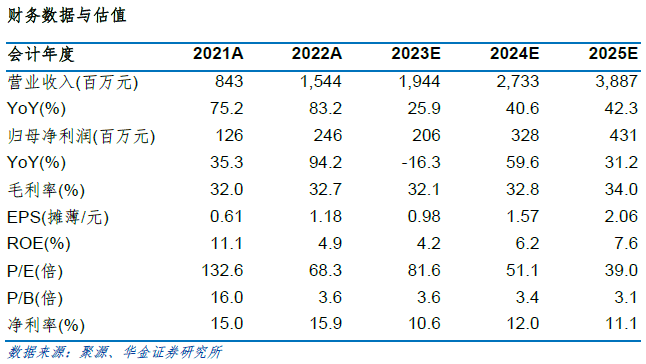

我们预测公司2023年至2025年营业收入分别为19.44/27.33/38.87亿元,增速分别为25.9%/40.6%/42.3%;归母净利润分别为2.06/3.28/4.31亿元,增速分别-16.3%/59.6%/31.2%;对应PE分别81.6/51.1/39.0。考虑到富创精密是全球为数不多能够量产应用于 7 纳米工艺制程半导体设备的精密零部件制造商,随着国内对半导体设备需求的不断提高,综合考虑我国的政策支持及技术突破,在半导体核心产业链自主可控背景下,有望加速半导体设备国产替代进程,为公司发展提供历史机遇,首次覆盖,给予增持-A建议。

国际贸易摩擦风险;市场竞争风险;晶圆制造厂商新建晶圆厂及扩产速度不及预期;公司研发进展不及预期;研发不能紧跟工艺制程演进及半导体设备更新迭代的风险。

公司是国内半导体设备精密零部件的领军企业,也是全球为数不多能够量产应用于 7 纳米工艺制程半导体设备的精密零部件制造商。公司专注于金属材料零部件精密制造技术,掌握了可满足严苛标准的精密机械制造、表面处理特种工艺、焊接、组装、检测等多种制造工艺,主要产品有工艺零部件、结构零部件、模组产品和气体管路四大类,应用于半导体设备、泛半导体设备及其他领域。

半导体设备行业迅速增长,中国大陆成为全球最大需求方。半导体设备包括光刻设备、刻蚀设备、薄膜沉积设备、清洗设备、离子注入设备、化学机械抛光设备、封装设备、测试设备等。近年,全球半导体设备市场规模逐步扩张。据 WSTS 统计,2010年到 2020年,全球半导体产品市场规模从 2,983 亿美元迅速提升至 4,404 亿美元,预计到 2030 年,全球半导体市场规模有望达到万亿美元。半导体设备的市场景气度与半导体市场规模高度相关。根据 SEMI 统计,全球半导体设备销售规模从 2010年395亿美元增长到2020年的 712 亿美元,预计到 2030年全球半导体设备销售额将增长至1,400亿美元。2020年中国大陆半导体设备的销售额达 187.2亿美元,成为全球半导体设备第一大市场。随着国内对半导体设备需求的不断提高,综合考虑我国的政策支持及技术突破,全球半导体设备厂商对国产半导体设备精密零部件的采购比例预计会不断提升。

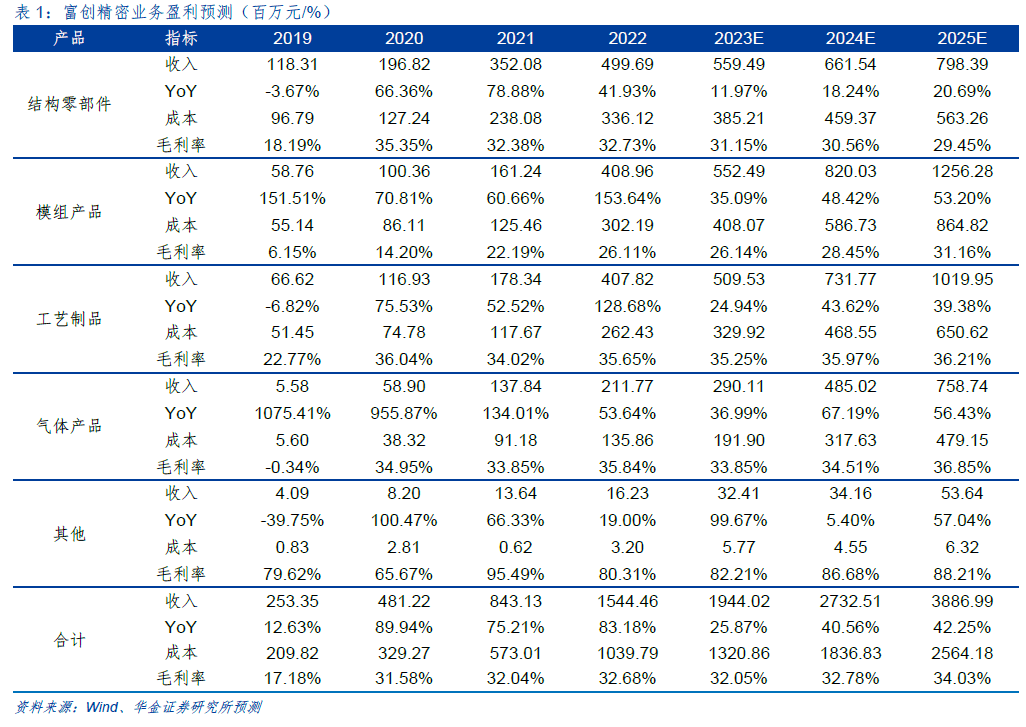

(1)结构零部件:结构零部件应用于半导体设备、面板及光伏等泛半导体设备和其他领域中,一般起连接、支撑和冷却等作用,对平面度和平行度有较高的要求,部分结构零部件同样需要具备高洁净、强耐腐蚀能力和耐击穿电压等性能。公司代表性结构零部件包括托盘轴、铸钢平台、流量计底座、定子冷却套、冷却板等。我们预计2023-2025年结构零部件营业收入为559.49/661.54/798.39百万元。

(2)模组产品:工艺零部件、结构零部件等自制零部件与外购的电子标准件和机械标准件等经过组装、测试等环节,可以制成具有特定功能的模组产品,主要应用于半导体设备。企业主要模组产品包括离子注入机模组、传输腔模组、过渡腔模组、刻蚀阀体模组和气柜模组。受益于国内半导体设备企业数量持续增加,模组采购量有望增长,公司产品结构不断由单件定制化向模组化优化。我们预计2023-2025年模组产品营业收入为552.49/820.03/1,256.28百万元。

(3)工艺制品: 工艺零部件主要是半导体设备中晶圆制备工艺的关键零部件,少量应用于泛半导体设备及其他领域。工艺零部件主要使用在于刻蚀设备、薄膜沉积设备,也少量应用于离子注入设备和高温扩散设备等。公司代表性工艺零部件包括腔体(按使用功能分为过渡腔、传输腔和反应腔)、内衬和匀气盘。我们预计2023-2025年工艺制品营业收入为509.53/731.77/1,019.95百万元。

(4)气体产品:气体管路产品主要使用在于半导体设备中的特殊工艺气体传送,是连接气源到反应腔的传输管道。我们预计2023-2025年气体产品营业收入为290.11/485.02/758.74百万元。

鉴于 A 股上市公司中并无可比公司,公司属于半导体设备制造的重要环节且公司的模组产品生产工序与半导体设备类似,相比公司其他产品更接近设备整机最终形态,因此选取公司下游的主要半导体前道设备公司进行比较。

我们预测公司2023年至2025年营业收入分别为19.44/27.33/38.87亿元,增速分别为25.9%/40.6%/42.3%;归母净利润分别为2.06/3.28/4.31亿元,增速分别-16.3%/59.6%/31.2%;对应PE分别81.6/51.1/39.0。考虑到富创精密是全球为数不多能够量产应用于 7 纳米工艺制程半导体设备的精密零部件制造商,随着国内对半导体设备需求的逐步的提升,考虑我国的政策支持及技术突破,在半导体核心产业链自主可控背景下,有望加速半导体设备国产替代进程,为公司发展提供历史机遇,首次覆盖,给予增持-A建议。

芯时代系列关键字索引:“全产业链”、“模拟IC”、“射频芯片”、“射频PA”、“存储器”、“功率半导体”、“材料”、“设备”、“大硅片”、“3D封装”、“IC载板”、“智能处理器”、“封测”、“化合物”、“制造”、“后摩尔时代”、“GPU”、“IGBT“、”eID”

5G电子系列关键字索引:“LCP”、“5G换机”、“天线滤波器”、“天线射频前端”、“增量分析”、“射频芯片“、“射频PA”

其他关键字索引:“消费电子”、“PCB”、“FPC”、“智能音箱”、“智能电表”、“汽车电子”、“AOI设备”、“OLED”、“安防”、“苹果创新”、“全面屏”、“无线充电”、“快充”、“生物识别”、“光学3D”、“LED应用”、“Mini LED”、“毫米波雷达”、“摄像头”

公司深度关键字索引:“韦尔股份”、“中环股份”、“北方华创”、“中微公司”、“卓胜微”、“扬杰科技”、“斯达半导”、“华润微”、“力芯微”、“信维通信”、“中芯国际”、“汇顶科技”、“欧菲光”、“深南电路”、”沪硅产业“、“恒玄科技”、“芯海科技”、“芯朋微”、“寒武纪”、“艾为电子”、“芯原股份”、“东山精密”、“景旺电子”、“工业富联”、“太极实业”、“洲明科技”、“华微电子”、“深天马A”、“长盈精密”、“精测电子”、“中航光电”

注:文中报告节选自华金证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

孙远峰:华金证券总裁助理&研究所所长&电子行业首席分析师,哈尔滨工业大学工学学士,清华大学工学博士,近3年电子实业工作经验;2018年新财富上榜分析师(第3名),2017年新财富入围/水晶球上榜分析师,2016年新财富上榜分析师(第5名),2013~2015年新财富上榜分析师团队核心成员;多次获得保险资管IAMAC、水晶球、金牛奖等奖项最佳分析师;2019年开始未参加任何个人评比,其骨干团队专注于创新&创业型研究所的一线具体创收&创誉工作,以“产业资源赋能深度研究”为导向,构建研究&销售合伙人队伍,积累了健全的成熟团队自驱机制和年轻团队培养机制,充分获得市场验证;清华校友总会电子工程系分会副秘书长

王海维:电子行业高级分析师,华东师范大学硕士,电子&金融复合背景,主要覆盖半导体板块,善于个股深度研究,2018年新财富上榜分析师(第3名)核心成员,先后任职于安信证券/华西证券研究所,2023年2月入职华金证券研究所

王臣复:电子行业高级分析师,北京航空航天大学工学学士和管理学硕士,曾就职于欧菲光集团投资部、融通资本、平安基金、华西证券资产管理总部、华西证券等,2023年2月入职华金证券研究所

宋鹏:电子行业助理分析师,莫纳什大学硕士,曾就职于头豹研究院TMT组,2023年3月入职华金证券研究所返回搜狐,查看更加多